COMPRAR O ALQUILAR

En nuestro país (España), principalmente por cultura, la compra de una casa es una de los grandes objetivos de muchas familias y la principal de las “inversiones” realizadas.

Pero nada mas lejos de la realidad, desde el punto de vista de la inteligencia financiera, nuestra propia casa es una pésima inversión. De hecho, R. Kiyosaki, uno de los guros financieros más influyentes de los últimos años, ni siquiera lo llama un activo sino un pasivo, ya que no nos pone dinero en el bolsillo sino que nos lo saca. No solamente por la cuota, sino también por los impuestos, mantenimiento, etc. “La vivienda solo pasa a ser un activo si realmente la alquilas y obtienes dinero por ella. En caso contrario, la vivienda donde habitas es solo un pasivo”.

Ya hemos experimentado que cambiar este tipo de creencias tan arraigadas, causa mucho rechazo. Pero cómo no va a ser un activo, ¡si es tu seguridad!

Nada es blanco o negro en inversión, pero vamos a comenzar por el final y por una de las conclusiones que podemos obtener, ya que financieramente por ejemplo es mucho mejor vivir en alquiler y destinar ese dinero, que tenías para comprar tu vivienda, a inversiones en propiedades que te den altas rentabilidades. Todo esto se resume en una frase con la que nos sentimos muy identificados “vive en alquiler e invierte para vivir”. Esa idea te permitiría vivir en las mejores propiedades y hacerlo de la forma más inteligente.

Uno de los principales problemas a la hora de adquirir una hipoteca, es la hipoteca, mortgage en ingles. Mort-gage, muerte-contrato, lo llamarían así por algo…

Muchos no saben que para poder solicitar una hipoteca hay que tener ahorrado aproximadamente el 32% del valor de la vivienda. De esa parte, un 12% se debe destinar a abonar los gastos de hipoteca y de compraventa y un 20% a pagar la parte que los bancos actualmente no financian (ya que generalmente solo conceden el 80% del valor de tasación o compraventa). Y además de los ahorros, los bancos valoran otros factores antes de decidirse por concederte una hipoteca o no, como la edad, los ingresos mensuales, la estabilidad laboral o tus ahorros. Y es que tu perfil y la política de la entidad determinarán si te dan el dinero, pero también las condiciones que tendrá la hipoteca, tipo de interés.

Tus ingresos también influirán en la casa y la hipoteca que te podrás permitir. Por eso es útil usar calculadoras que te permitan conocer el valor de la vivienda a la que podrás aspirar. Asimismo, debes tener en cuenta que nunca hay que dedicar más del 35%-40% de los ingresos a pagar las deudas financieras, incluida la cuota del préstamo hipotecario. Así lo aconseja el Banco de España.

Entonces ¿Me puedo permitir comprar una casa? Reglas recomendadas para evitar problemas y errores:

-

- El precio no debe ser más que cinco veces tú salario bruto anual (y eso ya es generoso).

- La cuota de la hipoteca no debe superar el 30% de tus ingresos netos mensuales.

- Tienes que poder pagar, como mínimo, un 20% a tocateja.

- Tienes que acabar de pagar la casa antes de jubilarte.

Si no cumples algunos de estos requisitos, es mejor que sigas viviendo de alquiler.

Y es que vivir de alquiler tiene unas ventajas claras, pese a lo que nos digan, se puede cambiar de sitio tantas veces como se desees. No pagas impuestos, ni seguros, ni hipotecas, ni gastos de comunidad en la mayoría de los casos, y sobre todo alquilar nos permite diversificar más nuestras inversiones y destinar nuestros ahorros a otras cosas que pueden ser más rentables que una vivienda, que en realidad es una inversión muy poco líquida.

Nuestra experiencia nos dice, que únicamente se alquila si no nos podemos permitir la compra, pero en caso de poder ambas cosas, todos suelen optar por comprar. Y en este trabajo queremos analizar que merece más la pena, ya que no siempre invertir en inmuebles tiene que ser una buena inversión.

Pongamos un ejemplo:

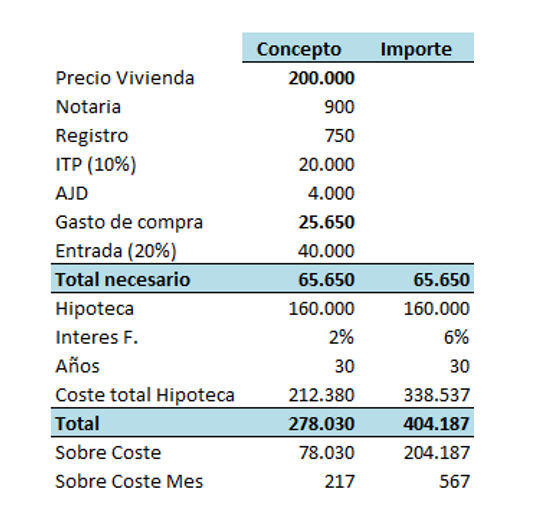

Vivienda de 200.000 euros de compra con una hipoteca de 160.000 euros. Nos exige un el desembolso inicial de 65.650 euros.

Hipótesis de la hipoteca 2% y 6%.

La compra de una vivienda tiene también unos costes anules, ej:

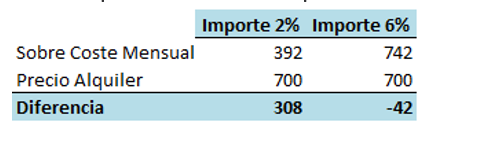

Suponiendo que el coste de arrendamiento de dicho inmueble es de 700 euros, podemos concluir que si los costes de hipoteca son del 6% sería preferible el alquiler.

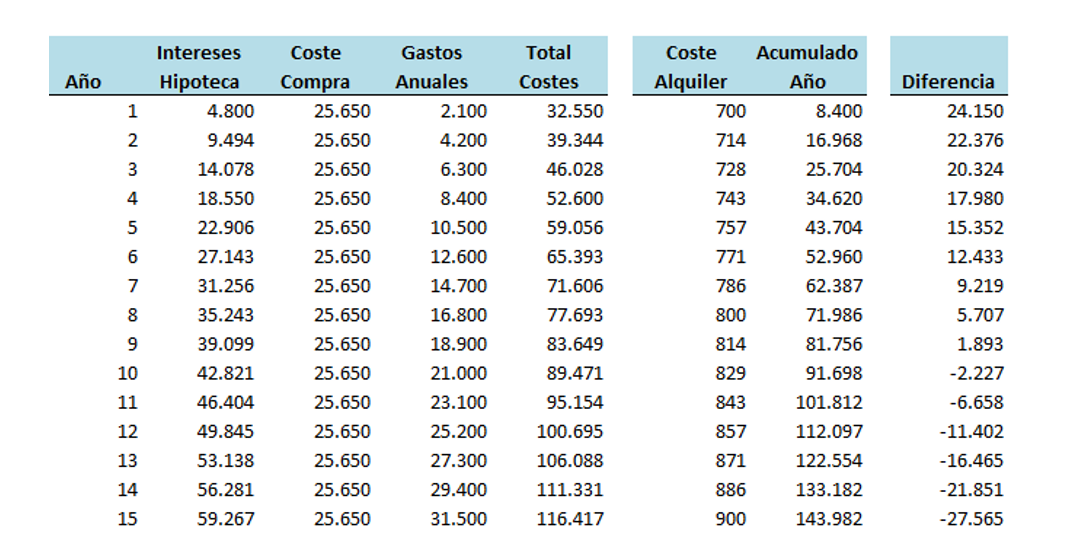

Analizando la misma hipoteca de 160.000 euros por ejemplo al 3%, las conclusiones son las siguientes:

Podemos concluir que hasta el año 10, sería conveniente el alquiler, y a partir de entonces la preferencia seria la compra.

Otro de los conceptos que nos gusta analizar y estudiar en INVESTION para la conveniencia de la compra de un inmueble, es como no podía ser de otra forma la rentabilidad. Adelantamos que si estamos como arrendadores y la rentabilidad de nuestro arrendador en dicho inmueble es inferior al 3%, podemos concluir que la mejor de las opciones es el alquiler.

Pasemos a analizar dicha afirmación con el anterior ejemplo:

Importe de compra. 200.000 euros.

Gastos de compra. 25.650 euros.

Ingresos brutos anuales: 700 * 12 = 8.400 euros.

Rentabilidad. 8.400 / 225.650 = 3,7%

¿Y con hipoteca?

Importe de compra. 200.000 + 25.650 = 225.650 euros.

Fondos propios inversor. 65.650 euros. Hipoteca: 160.000 euros.

Ingresos brutos anuales. 700 * 12 = 8.400 euros.

Gastos del alquiler. 2.100 euros.

Hipoteca. 160.000 euros, 3% a 30 años. 8.338 euros anuales (cuota + interes). 250.140 euros total.

Gastos de Alquiler + Intereses Hipoteca Año. 2.100 + 4.800 = 6.900 euros.

Ingresos Anuales Netos por Alquiler: 8.400 – 6.900 = 1.500 euros.

Rentabilidad neta del Alquiler: 1.500 / 65.650 = 2,28%.

Como podemos observar, cada una de las variables puede hacer variar nuestra consideración, por ello es muy importante analizar cada caso de forma individualizada.

Dicho y analizado todo esto, os voy a pedir que deis contestación de forma muy sincera y sin limitar vuestro pensamiento a esta pregunta ¿Cuál es el lugar ideal para ti y tu familia?

Seguro que estas pensando en una propiedad de alto “standing”. Pero déjame decirte algo, dichas propiedades de alto “standing”, a duras penas llega a dar una rentabilidad del 3% al arrendador. Por ejemplo, una propiedad que quedan libres de renta unos 1.000 euros al mes (después de deducir gastos), difícilmente cuesta menos de 300.000 euros. Esto quiere decir que el propietario obtiene al año un 4% bruto. Todo esto sin tener en cuenta el riesgo de impago, tiempo que pueda pasar desocupado, etc…

A grandes rasgos, y por supuesto dependiendo del mercado y de muchas variables, podemos concluir que las rentabilidades medias oscilan en:

Propiedades de 50.000 dólares, rentabilidad de 12%.

Propiedades de 75.000 dólares, rentabilidad del 8%.

Propiedades de 100.000 dólares, rentabilidad del 6%.

Propiedades de 200.000 dólares, rentabilidad del 4%.

Por todo lo expuesto anteriormente ¿Vas a comprar la casa de tus sueños? o ¿Vas a invertir todo ese dinero en activos con mayor rentabilidad?

Otro método para entender y considerar si debemos alquilar o adquirir una vivienda, es comparando los costes irrecuperables.

Costes irrecuperables en propiedad: Estimamos el 5%.

-

- Impuestos de la propiedad. Estimación mínima del 1%

- Costes de mantenimiento. Estimamos mínimo el 1% anual del valor de la propiedad.

- Costes de capital. Coste de deuda (mínimo 3%) y coste de fondos propios o costes de oportunidad (mínimo 3%, rentabilidad inmobiliaria vs renta variable).

Costes irrecuperables en alquiler:

-

- El 100% del coste de arrendamiento.

Costes irrecuperables de la propiedad 5% vs Coste irrecuperable del alquiler.

Punto de equilibrio = (Precio inmueble * 5%) / 12

Hasta ahora, hemos analizado nuestra decisión siempre de cara a la rentabilidad, a los gastos, etc. Pero en otro momento, en futuras publicaciones, analizaremos sus revalorizaciones, inflación, liquidez, etc, todos ellos conceptos también muy importantes de cara a tomar una decisión y dar contestación a todas vuestras dudas.

¡Muchas gracias!