Siempre se hacen esperar, pero todos los años, son buen motivo de estudio los “Endowment” o fondos patrimoniales de las principales universidades de EEUU y británicas.

En ellos se juntan dos de los puntos más importantes y que más nos apasionan, asignación de capital y “asset allocation”.

- “Asset allocation”, como ya hemos concluido en otros artículos, el 80% de los resultados obtenidos por una cartera proviene del “asset allocation” (localización de activos).

- Asignación de capital, siempre crucial para los dirigentes de una empresa. Cómo se financia el negocio y qué hacer con el dinero que éste genera. Esto representa uno de los pilares críticos a la hora de construir valor y el destino de una empresa.

Y es que los Endowments (se traduce como Fondo de Dotación) nacen como una forma de asegurar la sostenibilidad financiera a largo plazo de instituciones, especialmente universidades privadas, mediante la inversión de donaciones y resultados acumulados. Estos aportan principalmente estabilidad financiera, independencia académica, apoyo a la misión institucional, reserva de capital, entre otros. Pero ¿Acaso este no debería ser el objetivo de todas las empresas? ¿por qué las empresas no tienen “endowments”?

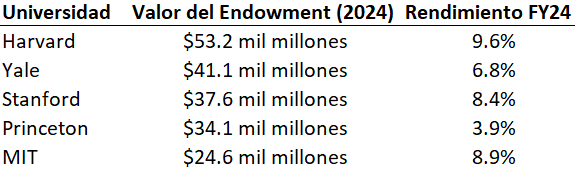

Nos centraremos en el estudio del Endowments de Harvard, por ser el más destacado en cuanto a volumen y por haber obtenido la mayor rentabilidad en 2024, en comparación con otras universidades.

Lo primero que llama la atención su volumen, alcanzando un valor de 53.200 millones de dólares en 2024. Este fondo patrimonial de Harvard generó un rendimiento del 9.6% durante el año fiscal 2024. Se distribuyeron 2.400 millones de dólares al presupuesto operativo de la universidad, apoyando becas, profesorado, iniciativas de investigación y más. Esta aportación representa casi el 40% del presupuesto total de la institución.

Por poner en contexto, el valor del endowment de Harvard, es equivalente al 13% del presupuesto de España.

El rendimiento objetivo para los fondos dotados de Harvard es del 8%, lo que contempla aproximadamente un 5% de distribución y un 3% de crecimiento para mantener el poder adquisitivo a lo largo del tiempo. El rendimiento anualizado obtenido es del 9.3% en los últimos siete años.

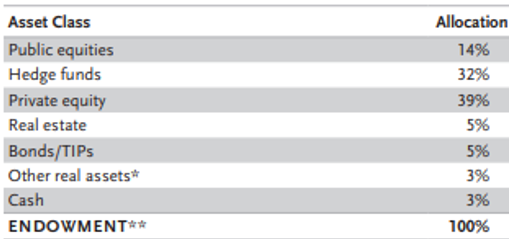

Dado que la universidad depende de las distribuciones del fondo patrimonial para financiar una parte sustancial de sus operaciones, cerca del 40%, la orientación del fondo hacia rendimientos sólidos ha sido moderada por la necesidad de estabilidad presupuestaria. De hecho, el rendimiento de la cartera lo justifican en tres factores principales: nivel de riesgo de la cartera, asignación de activos y selección de gestores.

Asignación de activos. Se observa una reducción de la exposición a bienes raíces y recursos naturales, y un aumento significativo en inversiones de capital privado.

También se observa un aumento del tamaño de la cartera de fondos de cobertura (hedge funds) como una forma de limitar la exposición a acciones (tanto públicas como privadas en conjunto) y, por lo tanto, reducir el riesgo de la cartera.

Se destaca que un factor significativo a los rendimientos ha sido la sólida selección de gestores. Las carteras de acciones públicas y fondos de cobertura destacaron por su excelente desempeño, por encima de sus índices de referencia.

Esto significa, que han compensado las desventajas de tener una cartera con menor exposición a acciones y menor riesgo, apostando por la gestión activa y la generación significativa de alfa respecto a los índices de referencia.

Dada la estabilidad presupuestaria que necesitan, podríamos comparar su desempeño con una cartera pasiva típica “70/30” (70% acciones globales y 30% bonos estadounidenses de alta calidad), que tiene un rendimiento medio a 5 y 10 años de 7.3% y 6.2% respectivamente, muy inferiores a los obtenidos por Harvard endowment.

No solo nos gusta analizar un Endowment por su rentabilidad, sino también por lo que genera para la institución a nivel de asignación de capital. A todo tipo de empresas, estos fondos pueden generan estabilidad financiera en el largo plazo, independencia económica, pueden financiar proyectos estratégicos, I+D, asigna eficientemente el riesgo de una empresa, resiliencia ante posibles ciclos económicos adversos, etc. En definitiva, solidez, reputación y visión a largo plazo.

En el caso de Harvard y como vimos anteriormente, el endowment aporta casi un 40% del presupuesto anual a la institución.

Hoy en las empresas como en política, premia el corto plazo.

Todo lo comentado nos hace regresar como tantas veces a Warren Buffett. Todos lo conocen por ser un reconocido inversor, pero no todos saben que su verdadero éxito estuvo en la asignación de capital, lo consideraba el rol más importante de un CEO, enfatizando que el éxito de una empresa depende de cómo se reinvierte cada dólar ganado.

2012, Warren Buffett

“Nuestro historial sugiere que la retención de ganancias ha creado más valor que la distribución de dividendos.”

Hoy Berkshire Hathaway (empresa de Warren Buffett), es un Holding empresarial con participaciones en empresas cotizadas y empresas operativas diversas; desde seguros, energía, industria, transporte, consumo, etc. Holding valorado en $1.2 billones, con una cartera de acciones de $287 mil millones y unas reservas de efectivo récord de $347 mil millones. Sus acciones se han multiplicado más de 40.000 veces desde que Buffett tomó el control en 1965, casi un 20% anualizado.

“Conoce el valor de tus propias acciones, de modo que recomprarlas pueda ser una opción más inteligente que expandirse mediante inversiones o adquisiciones.”

Esta nos hace reflexionar y cuestionarnos varias cosas:

¿Por qué no existen más instituciones y empresas con endowments?

¿Por qué las empresas pagan tantos dividendos, incluso se endeudan o diluyen a sus accionistas para distribuir dividendos?

¿Están generando valor, está el CEO asignando correctamente el capital?

¿Por qué los estados, gobiernos, no utilizan endowments para el problema de las pensiones?