Berkshire Hathaway es una empresa muy famosa, principalmente por que se le atribuye la creación de gran parte de la fortuna de Warren Buffet, uno de los inversores más ricos y afamados del mundo.

Para entender bien el origen de la empresa Berkshire Hathaway, tenemos que establecer dos espacios temporales. El primero de ellos es entre 1838 y 1955. En este período se fundan las empresas Valley Falls Company en Rhode Island y la empresa Berkshire Cotton Manufacturing Company, ambas del sector textil.

Estas dos empresas se fusionaron en 1929 creando Berkshire Fine Spinning Associates. Desde este momento y hasta 1955 podemos concluir el primer espacio temporal que comentábamos.

El segundo espacio temporal comienza en el año 1955 y permanece hasta la actualidad. En 1955, la empresa Berkshire Fine Spinning Associates se fusionó con Hathaway Manufacturing Company, creando la actual Berkshire Hathaway.

Posteriormente, en 1962 el Oráculo de Omaha (uno de los muchos apodos de Warren Buffet) decidió comprar sus primeras acciones de esta compañía. Fue en el año 1965, cuando tomó el control de la empresa y cambió el consejo de administración.

A partir de este momento, Warren Buffet decidió ampliar las líneas de negocio de la compañía. Comenzó a adquirir empresas de seguros, materiales de construcción, servicios y ventas al por menor, servicios financieros, entre otros muchos. Es por ello, que a día de hoy, Berkshire Hathaway, se ha convertido en un gran holding empresarial, con más de 300 billones $ de capitalización bursátil y más de 300.000 empleados, convirtiéndose en la tercera compañía mundial más grande por valor bursátil, solo por detrás de Apple y Microsoft.

Con el paso del tiempo, es una empresa que ha sufrido una gran revalorización del precio de sus acciones. Cuando Warren Buffet compró sus primeras acciones cotizaban a 7,5 $, y a finales del año 2021, las acciones clase A cotizaban a 540.000 $.

Estas son algunas de las empresas que posee Berkshire Hathaway en el año 2022 :

- Helzberg Diamonds.

- Dairy Queen.

- Lubrizol.

- Duracell.

- GEICO.

- NetJets.

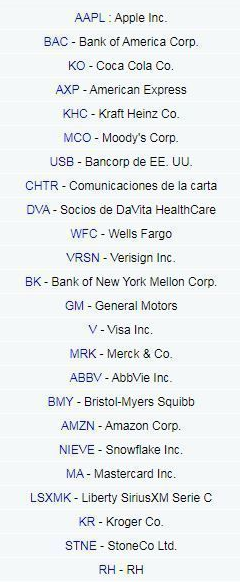

Y principales acciones en cartera:

Y es que, desde INVESTION, consideramos que el modelo de negocio descentralizado de Berkshire Hathaway, su amplia diversificación comercial, sus altas capacidades de generación de efectivo y su inigualable fortaleza de balance, son proveedores de oportunidades que podrían superar a otras empresas, así como de cierta protección frente a posibles caídas. Son estas ventajas, en particular, las que deberían permitir que el valor contable por acción de Berkshire siga creciendo a un ritmo de uno a dos dígitos en el corto y medio plazo, muy por encima de nuestra estimación del coste de capital de la empresa.

Y como bien decimos, no nos parece tan interesante por su estimación de rendimientos, que también, si no por actuar de protección frente a posibles caídas, por que como bien cita su afamado Warren Buffet:

“Rule No. 1: Never lose money. Rule No. 2: Never forget rule No. 1”

Por qué tener carteras equilibradas, capaces de componer y mantener su capital a largo plazo, es imperativo.

Berkshire además de ser propietaria de un gran número de empresas rentables que producen enormes cantidades de caja libre, tiene una parte significativa de los negocios que están muy desacoplados o descorrelacionados al ciclo económico, seguros, energía, ferrocarriles, etc.

Importante destacar también uno de sus grandes activos, su caja, la cual asciende a casi 150.000 millones de dólares y que proporciona, una gran oportunidad y seguridad.

Valorar Berkshire no es una tarea fácil dada su diversificación, pero lo intentaremos siguiendo los métodos que el propio Warren Buffett ha proporcionado a sus accionistas a lo largo de los años.

El primer método que vamos a utilizar consiste en valorar sus negocios no cotizados asignándoles un múltiplo razonable y sumar luego el valor de su cartera de cotizadas y la caja. Tras esto, obtendremos un valor intrínseco para Berkshire Hathaway.

El segundo método que utilizaremos consiste en realizar una suma de partes, valorando individualmente la aseguradora y el resto de negocios de Berkshire.

Por último, contrastaremos los resultados de ambos con un análisis más tradicional basado en el valor en libros o valor contable de Berkshire y su capacidad de generación de caja.

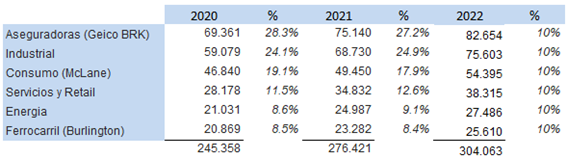

Comenzamos mostrando los resultados de los principales negocios controlados por el holding: (Datos mostrados en millones de dolares)

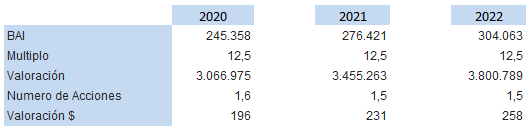

Con un criterio conservador, en consonancia con el objetivo de estudio, aplicamos para el cálculo un múltiplo de 12.5 sobre sus resultados antes de impuestos, múltiplo que nos parece muy conservador dada la calidad que atesoran sus negocios.

De cara a valorar su cartera de valores cotizados, dada la volatilidad del mercado, hemos preferido no hacer estimaciones, si bien en su cartera encontramos valores muy fuertes y estables como Apple, Bank of América, Coca Cola, Moodys, Visa, Heinz, entre otros muchos.

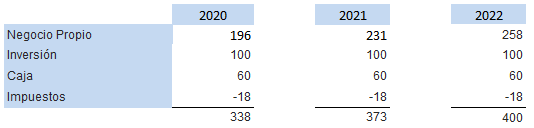

Actualmente posee en cartera en torno a 200.000 millones de dólares. Que por el número estimado de acciones para 2022 (1,5) nos da una valoración en torno a 100 $ por acción.

De la misma forma y como comentábamos anteriormente, Berkshire posee una caja de unos 150.000 millones de dólares, pero también una deuda de unos 22.200 millones de dólares. Manteniendo los anteriores parámetros, nos reporta una valoración de unos 60 $ por acción.

Con todo esto, ya podemos cuantificar el valor intrínseco de Berkshire. Este es el que resulta de sumar todas las partidas anteriormente explicadas y restar el valor presente de los pasivos por impuestos diferidos que aparecen en su balance a día de hoy.

Un valor calculado considerablemente por encima de su valoración actual, teniendo en cuenta una proyección conservadora de su negocio en propiedad y sabiendo de la vitalidad, aunque con volatilidad, que puede tener la cartera de valores.

El anterior cálculo es perfectamente válido, si bien, si queremos hacer un suma de partes y dado su peso e importancia, debemos valorar la aseguradora de manera individualizada y esto no es nada fácil.

El sector asegurador y bancos son empresas financieras muy difíciles de valorar de forma segura, sus activos y pasivos guardan muchas “sorpresas”.

De lo más importante en nuestro caso, es comprobar si han demostrado a lo largo del tiempo disciplina al asegurar riesgo y pericia para invertir las primas que obtienen.

Y en dicho “examen” Berkshire obtiene sobresaliente, la diferencia entre primas recaudadas y el importe de gastos por siniestros, lleva siendo positivo practicante los últimos 20 años (excepción en 2017). A este cálculo habría que añadir gastos de comisiones, gestión, marketing, etc, necesarios para hacer efectiva la comercialización de pólizas. Pero es que Berkshire es capaz de invertir sus beneficios retenidos en activos de mucha mayor duración y rentabilidad (renta variable) que las inversiones que normalmente realiza el resto de la industria (renta fija). Esta ventaja competitiva y solvencia le permite seguir asegurando riesgo rentablemente donde otros no pueden llegar y continuar invirtiendo rentablemente en activos que otros no se pueden permitir.

Entrando en detalle, podemos observar por ejemplo en el balance de 2020 su “sobre capitalización”. Con un activo tangible de 589.000 mn $ frente a un pasivo de 253.000 mn $. A grandes rasgos podemos decir que tiene un “margen de seguridad” de 335.000 mn $, con un activo donde 142.000 son caja y 282.000 inversiones.

Frente a esta foto de un balance a prueba de bombas, tenemos un resultado de la operación de seguros muy positivo y en línea con su desempeño histórico a pesar del Covid.

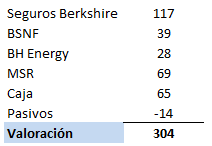

A partir de aquí para su valoración podemos aplicar un múltiplo antes de impuestos de 11 o 9 … No encontramos comparables igual de solventes y potentes para poder determinar un múltiplo pero si podemos discutir que 11x nos parece razonable para la calidad de Berkshire y a este múltiplo nos daría una valoración de 117 $ por acción.

Siguiendo esta “estrategia”, vamos a valorar también con un múltiplo sobre beneficios el resto de negocios de Berkshire. Intentaremos en este caso también buscar homólogos cotizados para obtener un múltiplo.

En el caso de BSNF (transporte ferroviario de mercancías) vamos a capitalizar sus beneficios a 16x, el mercado paga 20x por sus homólogos, 30x si este múltiplo lo aplicásemos al flujo de caja libre, a pesar de que todas ellas están mucho más apalancadas y son menos eficaces.

En cuanto a BH Energy (generación y distribución de energía), el múltiplo utilizado son 18x, aunque podríamos valorarlo más porque la deuda en su balance es un 25% de sus activos, frente al 75% de sus competidores.

La decisión MSE (Manufacturing, Service & Retail) la valoramos a un múltiplo de 16x, también discreto en comparación con las valoraciones que el mercado está otorgando a este tipo de compañías con calidad, generadoras de caja y altas cuotas de mercado.

Y con todo lo anterior, podemos concluir que la valoración de estas 3 divisiones controladas por Berkshire sería la siguiente:

- BSNF: 39 $ por acción.

- BH Energy: 28 $ por acción.

- MSR: 69 $ por acción.

Ya solo nos quedaría sumar todas las partes, la caja y ajustar por el valor presente de los pasivos fiscales, en consecuencia:

Los múltiplos utilizados, se han asumido muy prudentes y en consecuencia obtenemos un valor un poco por debajo de nuestro cálculo de valor intrínseco pero en cualquier caso, en la misma línea.

El flujo de caja libre de Berkshire está registrando un crecimiento, lo que proporciona a la compañía munición suficiente para realizar adquisiciones oportunistas, financiar el crecimiento de sus negocios, recompra de acciones, etc, y todo esto no ha sido valorado dada su dificultad y falta de precisión, pero debemos contemplarlo.

Si bien, un indicador que también podemos hacer relevante es su valor en libros.

En 2020 el valor contable de Berkshire se situaba cerca de 440.000 mn $, lo que podríamos traducirlo en una valoración de 188 $ por acción, y analizar su crecimiento y variación en los últimos años puede darnos pistas.

No proveemos crecimientos tan abultados para los próximos años pero es fácil que mantenga un 7 – 8 % anual de media.

Otro dato de interés es que el mismo Warren Buffett comparte, es la creencia de que las acciones de Berkshire están infravaloradas y está realizando fuertes recompras de acciones en los últimos tiempos, tanto es así que sus propias acciones ahora son una de las mayores inversiones de la historia de Berkshire. Consideramos que esta inversión en sus acciones va a seguir creciendo mientras el mercado no valore de manera generosa sus títulos.

Nassim Taleb, es un investigador y financiero libanes que definía el concepto “anti-frágil” como la búsqueda de activos e inversiones que no solo nos protejan de los acontecimientos adversos, como la caja, si no que nos permitan beneficiarnos del desorden, el estrés o el caos que estos llevan aparejados. No hay un activo más “anti-frágil” que Berkshire con la caja en manos de Buffett.

No todo suele ser positivo a la hora de decantarnos por la inversión y no podemos acabar esta tesis sin contemplar uno de los riesgos más aparentes para Berkshire, la edad de Buffett y Charlie Munger, 90 y 97 años respectivamente. Ambos “históricos monstruos” son insustituibles y serán una pérdida significativa, pero también es cierto que llevan telegrafiando bastante tiempo la hoja de ruta de su sucesión.

Es fácil que llegado el momento la acción sufra turbulencias, pero tenemos claro que si ese día la valoración de la empresa está en línea con la actual y la acción cae de manera significativa, se aprovechara para comprar todas las acciones de Berkshire que puedan.

Hoy 27/07/2022 día de publicación, Berkshire cotiza a 287 $ y por todo lo anteriormente expuesto podemos concluir que supone una macedonia bastante buena de inversión. Destacaremos por concluir su cultura corporativa, barreras de entrada en sus negocios, generación de caja, sectores diversificados y desacoplados con el ciclo económico, ventajas competitivas, prudencia financiera, rentable, etc. Muchas cualidades y más si cabe ante un entorno inflacionista y convulso como el actual.

Esperamos que dicha tesis sea de su agrado, déjanos sus comentarios y si quieres darnos un «empujoncito» para continuar añadiendo contenido y trabajando a fondo cada uno de nuestros análisis, estudios o publicaciones, puedes darnos voz en redes y compañeros, o hacernos una pequeña donación vía Paypal.

¡MUCHAS GRACIAS!

AVISO LEGAL:

Este documento tiene fines meramente informativos, no pudiendo considerarse bajo ninguna circunstancia como una oferta o recomendación de inversión en la compañía analizada. Se trata de una opinión, con datos que no garantizamos exactos, ni completos ni actualizados.

Todas las opiniones y estimaciones incluidas en este documento constituyen, eso, una mera opinión a juicio de INVESTION y no somos responsables de cualquier tipo de perjuicio que pueda proceder, directa o indirectamente, del uso de la información contenida en este documento.